TV Azteca enfrenta problemas financieros y solicita oficialmente concurso mercantil para reestructurar su deuda y asegurar la continuidad de operaciones.

TV Azteca tomó la decisión de solicitar un concurso mercantil voluntario. La empresa busca reestructurar su deuda y mejorar su situación financiera. Esta medida fue aprobada por la asamblea de accionistas y permite a la empresa reorganizar sus pasivos bajo supervisión judicial.

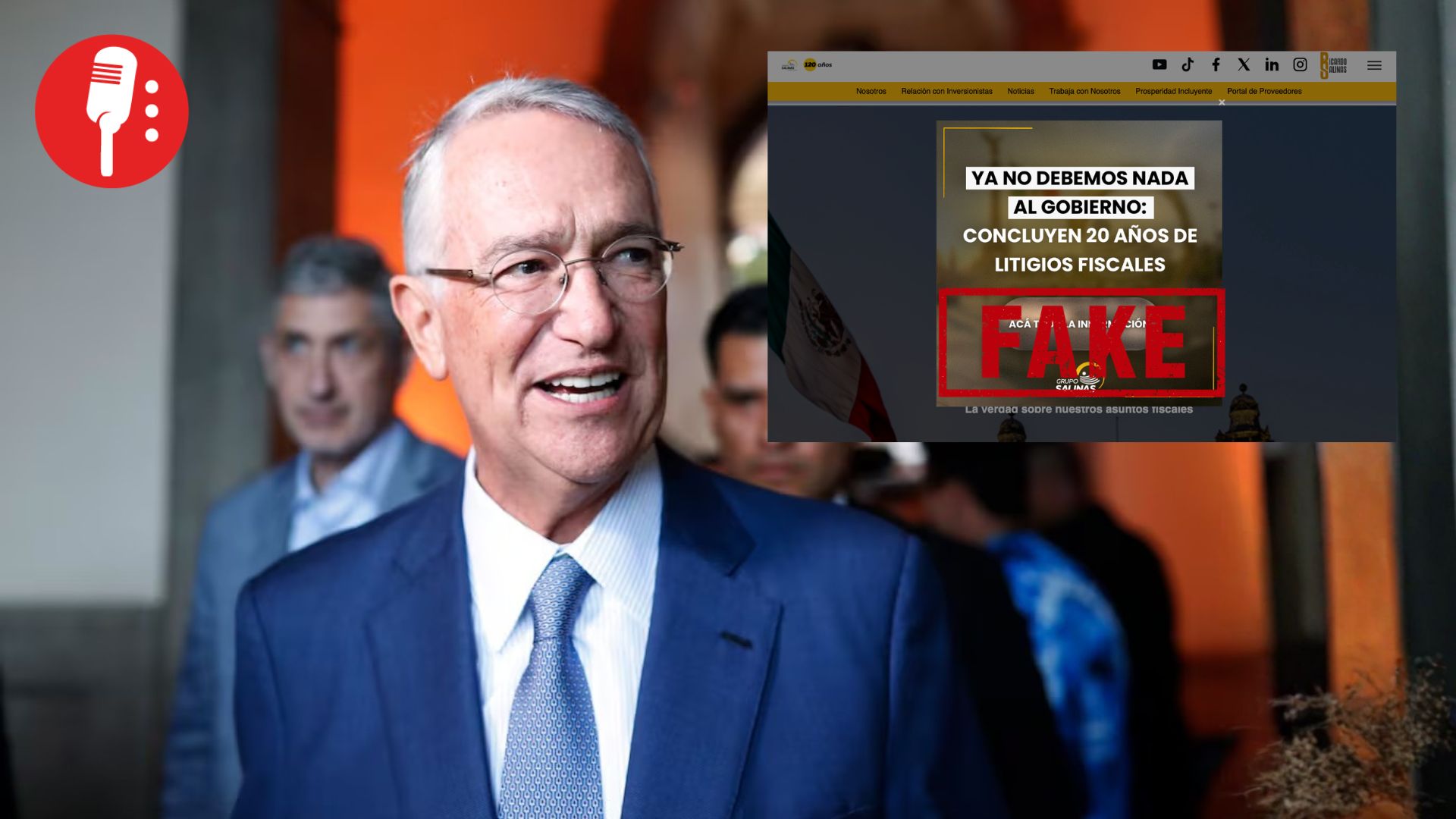

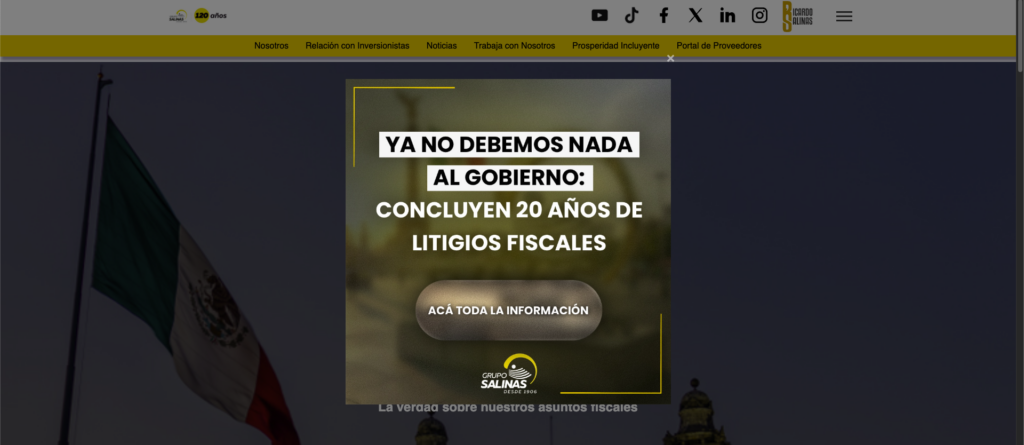

Grupo Salinas, dueño de la televisora, explicó que la enorme presión financiera aumentó tras un pago reciente de más de 5 mil millones de pesos al SAT por impuestos atrasados. Este desembolso, combinado con las secuelas económicas de la pandemia, obligó a la empresa a buscar esta opción.

El concurso mercantil ofrece a TV Azteca un control mayor sobre sus tiempos y procesos. Gracias a esto, la empresa podrá evitar embargos o acciones legales de acreedores en el extranjero. La expectativa es que se designe un visitador que evaluará las finanzas de la empresa para asegurar que cumpla con los requisitos del concurso.

Una vez iniciado el procedimiento, se abrirá un periodo de conciliación entre TV Azteca y sus acreedores. Si logran llegar a un acuerdo, el concurso finalizará de manera exitosa. Durante este tiempo, la empresa también gozará de una suspensión de pagos, lo que previene acciones por parte de los acreedores.

Es importante mencionar que TV Azteca sigue operando con normalidad, manteniendo la producción y emisión de contenidos en televisión y plataformas digitales. La empresa continuará su relación con audiencias, anunciantes y socios comerciales mientras busca una solución a sus problemas financieros.